G Pulangan Atas Modal Untung Bersih Modal Awal x 100. F Nisbah Semasa atau Nisbah Modal Kerja Aset Semasa Liabiliti Semasa.

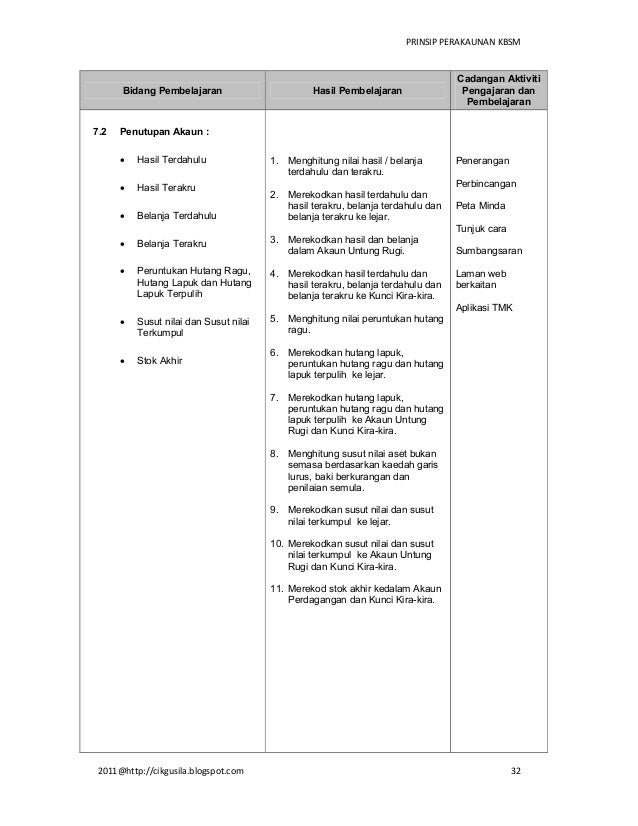

Sukatan Pelajaran Prinsip Perakaunan

Dikembangkan Jualan Pul.

Prinsip perakaunan stok akhir. Aset bukan semasa dinilai semula pada setiap akhir tempoh perakaunan. Jumlah susut nilai dihitung dengan membandingkan nilai aset bukan semasa pada awal tempoh dengan pada akhir tempoh perakaunan. Kos pengeluaran 10 000 25 000 Kos barang untuk dijual 35 000 Tolak.

Yang pertama untuk memindahkan nilai stok awal ke Akaun Perdagangan dan yang kedua memindahkan nilai stok akhir ke Akaun Perdagangan. A Stok awal B Stok akhir C Gaji terakru D Insurans terdahulu Soalan 22 SPM 2008. Stok awal dan Stok akhir dalam apa2 aktiviti perniagaan ada sama konsepnya.

RUMUSAN Perniagaan saya telah mengamalkan konsep prinsip dan andaian perakaunan berikut dalam merekod urus niaga dalam buku-buku perakaunan. Jualan Stok awal Belian Stok akhir Untung Rugi kasar Jualan bersih Kos jualan Untung kasar Jualan bersih Kos jualan Rugi kasar bahagian Akaun Untung Rugi Asas Untung Rugi kasar Hasil lain Belanja lain Untung Rugi bersih. Lakukan tandaan dahulu di dalam Akaun Realisasi kt dan bergukan ke Akaun Bank.

Stok akhir akan menjadi stok awal pada tempoh perakaunan berikutnya. Pls landscape your screen and choose the highest quality of videospread to othersSupaya ia lebih bermanfaatJangan lupa like share n subscribe ok g. Aset yang boleh bertukar menjadi wang tunai dalam tempoh yang cepat atau digunakan dalam satu tempoh perakaunan.

PEPERIKSAAN AKHIR TAHUN SELARAS SBP TINGKATAN 4. A RM3 600 B RM3 900 C RM4 100 D RM4 700 Soalan 3 SPM 2009. Konsep kos sejarah digunakan dalam merekod Aset Bukan Semasa dalam Kunci Kira-Kira.

Kertas soalan ini mengandungai 40soalan. Semua urus niaga direkodkan dalam nilai Ringgit Malaysia RM. TERHAD 1 37563 Lihat halaman sebelah 37563 2014 Hak Cipta Kerajaan Malaysia TERHAD LEMBAGA PEPERIKSAAN KEMENTERIAN PENDIDIKAN MALAYSIA SIJIL PELAJARAN MAL.

Maklumat berikut diperoleh daripada sebuah perniagaan. Stok awal kos jualan 2. Jualan stok akhir dan kutipan penghutang adalah hasil realisasi.

ANDAIAN PERAKAUNAN ENTITI BERASINGAN TEMPOH PERAKAUNAN USAHA BERTERUSAN WANG SEBAGAI UKURAN 20. Catatan tertua catatan pembayaran upah di Babylonia pada tahun 3500 SM. JURNAL AM JA2 Tarikh Butir Fol Debit RM.

Contoh Jawapan 2 Kilang Beg ASIX Akaun Perdagangan bagi tahun berakhir 31 Disember 2009 RM RM RM Stok awal barang siap 5 000 Jualan 50 000 Belian barang siap Tambah. PRINSIP PERAKAUNAN KETEKALAN EX. PRINSIP PERAKAUNAN SPM SMK CONVENT M ALOR SETAR BCLKKPP Maklumat tambahan ii - Stok akhir direalis RM19 000 dan penghutang dapat dikutip RM3 400.

Modul PP Prinsip Perakaunan Tingkatan 4 2008 SEJARAH PERAKAUNAN Permulaan menyimpan rekod sejak tamadun purba. Susut Nilai Nilai Aset Bukan Semasa awal Nilai Aset Bukan Semasa Akhir. PRINSIP PERAKAUNAN KERTAS 1 OKTOBER 1 ¼ jam Satu jam lima belas minit.

Stok awal nilainya kosong sebab baru mula perniagaan jadi memang tiada barang dalam stor. Kertas pen dakwat Kain benang jarum dan butang Alat solek dan syampu Bayaran yang sudah dibuat untuk barang. Modul PP Prinsip Perakaunan Tingkatan 4 2008 7 MENILAI STOK AKHIR Pilih nilai yang Terendah Antara harga Kos Atau harga Pasaran TAKAP.

A Mesti ada stok akhir dan mana-mana dua item semasa yang lain. Stok Akhir RM1100RM3200RM340RM4640 3. Stok akhir barang siap 40 000 3 000 Kos barang jualan Untung kasar 37 000 13 000 50 000 50 000 Cg.

Seterusnya Stok Akhir akan dipindahkan ke tempoh perakaunan berikutnya sebagai Stok Awal. A Stok akhir dinilaikan pada harga RM52 680 iaitu terendah antara harga kos dan harga pasaran. Pada bahagian ini terdapat dua catatan Jurnal Am yang perlu disediakan.

Harta yang senang berubah bentuk dan nilai dalam satu tempoh perakaunan. Jumlahkan semua baki setiap kad stok. SUSUT NILAI PRINSIP KOS KOS SEJARAH PENGIKTIRA FAN HASIL BELANJA 21.

Kemudian menjadi lebih maju setelah terciptanya papyrus kertas dan calamus pen di Mesir. 108545792 peperiksaan-akhir-tahun-2011-kertas-2-prinsip-perakaunan-tingkatan-4 1. Lepas dah tahu nilai stok akhir baru rekod dalam sistem perakaunan yg anda guna Sistem DKS.

D Kadar pusing ganti stok Kos Jualan Stok purata. SPBT - Stok akhir Penghutang Bank Tunai Hasil belum terima Belanja Terdahulu. Stok aset semasa Sebelum nak rekod stok akhir saya tunjukan dulu cara nak rekod stok awal.

SULIT 37562 37562 2 SULIT Bahagian A 60 Markah Jawab semua soalan 1 a Berikan rumus persamaan perakaunan 2 markah b Rekod urus niaga berikut ke dalam Jurnal Am Jawab di kertas jawapan seperti format yang diberikan dibawah 2011 September 10. B Tidak ada butir asing. Stok Awal adalah stok pada permulaan perniagaanaktiviti dan pada akhir tempohperakaunan akan terdapat stok2 yang tinggal Stok Akhir.

3 Modal kerja 1OF a Butir Modal kerja mesti ada. C Jumlah aset semasa dan jumlah liability semasa mesti ditunjukkan. B Sebarang angka asalkan jumlah asetsemasa jumlah liabiliti semasa.

RM Untung kasar 6 000 Sewa dibayar 1 000 Stok akhir 800 Kadar bayaran 600 Komisen diterima 300 Berapakah untung bersih. BATASAN PERAKAUNAN Kos penyediaan maklumat tidak boleh melebihi daripada nilai maklumat. Atau hanya kira stok akhir pada setiap bulan atau setiap tahun.

A Akaun Realisasi Kenderaan. Dan ianya dinilai mengikut harga pasaran atau harga kos pilih yang TERENDAH. 8 STOK BEKALAN Stok yang tidak habis digunakan pada tarikh imbangan.

E Stok Purata Stok Awal Stok Akhir 2. Stok akhir kos jualan 3. 4 Akaun Semasa 1OF.

Nilai stok akhir berdasarkan kad stok. 3 Akhir tempoh perakaunan STOK AKHIR barang niaga yang tidak habis dijual pada akhir tempoh perakaunan semasa Nilai bagi stok akhir diperolehi dengan cara mengira secara fizikal stok yang ada. JANGAN BUKA KERTAS SOALAN INI SEHINGGA DIBERITAHU.

Pada peringkat awal catatan dibuat pada kepingan tanah liat.

Prinsip Perakaunan Tingkatan 4 Bab 2

Kerja Rumah Semasa Cuti Akhir Tahun 2010 Pdf

Prinsip Perakaunan Tingkatan 4 Bab 2